Bảng cân đối kế toán là gì là băn khoăn mà rất nhiều doanh nghiệp trẻ. Hặc người đang làm quen với hoạch định tài chính quan tâm. Dưới đây sẽ là các thông tin chi tiết về khái niệm, ưu điểm. Và mặt hạn chế của các bảng cân đối kế toán hiện nay. Qua đó giúp cho các bạn hiểu rõ và chi tiết hơn về bảng cân đối kế toán.

Bảng cân đối kế toán là gì?

Việc phân tích tài chính thuộc về bộ phận kế toán. Và điều này chưa bao giờ là điều dễ dàng. Nhất là ở những công ty/doanh nghiệp quy mô lớn. Do vậy bảng cân đối kế toán xuất hiện sẽ giải quyết nhiều nỗi bối rối cho các doanh nghiệp. Vậy cụ thể khái niệm bảng cân đối kế toán là gì? Xin mời các bạn cùng TracuuMST hiểu chi tiết về khái niệm ngay dưới đây:

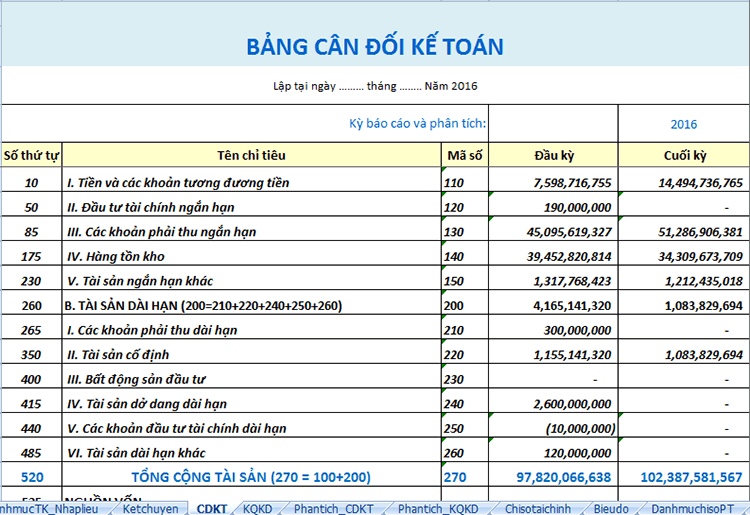

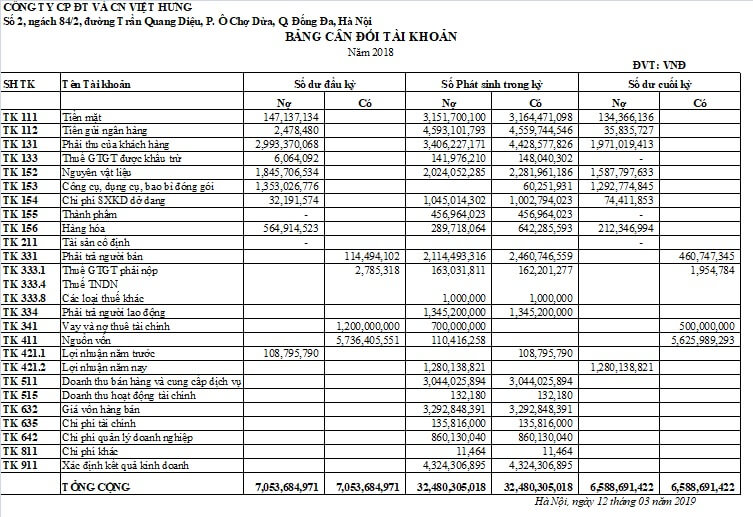

Trước hết, bạn phải hiểu rằng bảng cân đối kế toán được xếp vào loại báo cáo tài chính tổng hợp. Qua đây có thể biểu hiện được tổng số tài sản đang thuộc sở hữu công ty/doanh nghiệp hay cá nhân nào đó? Trong bảng cân đối này cũng bao quát được số vốn đã chi. Số vốn hiện có của công ty nào đó tại thời điểm làm bảng cân đối kế toán.

Tiếp theo, bảng cân đối kế toán có thể biểu thị toàn bộ thu – chi và số lượng vốn lưu động tại thời điểm lập. Chính vì thế, các doanh nghiệp thường ví bảng cân đối kế toán giống như bức ảnh chụp toàn diện các hoạt động biến đổi tài sản của công ty.

Dựa vào đây, người quản lý có thể đánh giá được lợi nhuận và thất thoát kinh tế qua các thời điểm. Đồng thời nhờ bảng cân đối kế toán sẽ vạch ra được kế hoạch luân chuyển. Đầu tư vốn thích hợp cho thời điểm tiếp theo.

Ưu điểm của bảng cân đối kế toán là gì?

Sau khi tìm hiểu về bảng cân đối kế toán là gì? Hãy cùng nắm bắt những ưu điểm giúp bảng cân đối được sử dụng rộng rãi tại các công ty. Dưới đây là những ưu điểm mà bảng cân đối kế toán sẽ mang lại cho chúng ta:

1. Thể hiện rõ giá trị pháp lý tài sản cố định – nguồn vốn

Ưu điểm đầu tiên của bảng cân đối kế toán chính là thể hiện rõ tất cả các giá trị tài sản về mặt pháp lý. Điều này áp dụng cho khối tài sản cố định và nguồn gốc lưu động của doanh nghiệp. Trước hết về tài sản cố định, bảng cân đối kế toán sẽ giúp minh bạch về mặt pháp lý.

Tổng khối tài sản cố định (kể cả hữu hình và vô hình) được được tóm gọn. Như vậy, đây chính là cơ sở để công ty/doanh nghiệp xác định tổng tài sản hiện có. Và đang thuộc quyền sở hữu là bao nhiêu.

Thứ hai khi xét về nguồn gốc, bảng cân đối kế toán cũng là phương tiện để người quản lý biết được các xuất xứ vốn và trách nhiệm cần thực hiện. Chẳng hạn như nguồn gốc và vay nợ ngân hàng. Trên bảng cân đối kế toán cũng thể hiện vay vào thời điểm nào, hiệu suất lãi, thời gian trả…

Như vậy chỉ cần nhìn vào đây, người quản lý công ty biết cách thực hiện đúng như yêu cầu pháp lý. Cụ thể hơn về các khoản nợ, khoản vay trước đó cần trả ở thời điểm lập bảng cân đối kế toán.

2. Thể hiện rõ giá trị về mặt kinh tế của tài sản cố định và nguồn vốn

Ưu điểm thứ hai của bảng cân đối kế toán chính là về mặt kinh tế. Ở đây vẫn xét theo 02 phương diện: tài sản cố định và nguồn vốn. Trước hết là tài sản cố định thông qua bảng cân đối kế toán có thể thấy được quy mô, vật liệu, máy móc, nhà đất… Dựa vào đây có thể vạch ra được quy mô và ước tính sản xuất đạt hiệu suất kinh tế.

Tiếp theo là về mặt nguồn vốn, người quản lý doanh nghiệp dùng bảng cân đối kế toán để đưa ra chiến lược xoay chuyển vốn. Cụ thể như còn nhiêu vốn, ước tính vay nợ, chuyển đổi mua máy móc, vật liệu… Qua bảng cân đối kế toán giúp đưa ra mức độ tự chủ và dự đoán các mức độ vốn khi xảy ra rủi ro.

Một vài hạn chế của bảng cân đối kế toán

Cùng với rất nhiều ưu điểm thì bảng cân đối kế toán cũng có một số hạn chế. Vậy cụ thể những hạn chế trong bảng cân đối kế toán là gì? Dưới đây là một số hạn chế mà bảng cân đối kế toán sẽ gặp phải:

1. Thời gian lập bảng cân đối kế toán

Thường ở thời điểm đưa ra được bảng cân đối kế toán sẽ có các mốc thời gian cụ thể. Số liệu được sử dụng nhiều nhất chắc chắn là đầu thời hạn và cuối thời hạn lập bảng cân đối. Do đó, dữ liệu phần khoảng giữa thời hạn sẽ bị bỏ sót. Tạo ra lỗ hổng cho doanh nghiệp khi quan sát tài sản lưu động. Đây là một trong các mặt hạn chế có thể khắc phục được của bảng cân đối kế toán.

2. Mức giá trên thị trường

Ở nhiều bảng cân đối kế toán vẫn còn thể hiện tài sản theo giá trị gốc. Đây cũng là điều bắt buộc để người quản lý đánh giá được tình hình thực tế cũng như sự biến đổi tài chính. Tuy nhiên điều này cũng là mặt hạn chế khi giữa giá gốc – giá thị trường có sự khác biệt. Thế nên khi xác lập tài sản có nhiều điểm hạn chế do bảng cân đối kế toán không khớp với mức tài sản thực tế.

Bảng cân đối kế toán là gì đã được giải đáp trọn vẹn với những thông tin mà bài viết tổng hợp. Hãy chia sẻ tới nhiều người nếu cảm thấy bài viết có ích cho những người đang làm phân tích tài chính nhé.