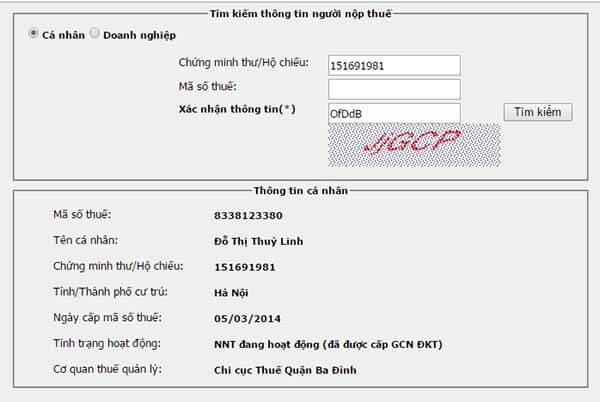

Bảng cân đối kế toán được biết là báo cáo tài chính tổng hợp. Trong đó phản ánh một cách tổng quát toàn bộ tài sản hiện có và nguồn tạo ra tài sản đó của doanh nghiệp trong một khoảng thời gian nhất định.

Và nếu bạn đau đầu vì không biết cách lập bảng cân đối kế toán mẫu B01 - DN theo Thông tư 200/2014 của Bộ Tài Chính như thế nào? Thì ngay sau đây TracuuMST xin được chia sẻ với các bạn cách lập bảng cân đối kế toán nhanh chóng nhất. Giúp cho các bạn có thể nhanh chóng và dễ dàng lập được cho mình bảng cân đối kế toán. Đúng theo chuẩn mẫu B01-DN của thông tư 200 bộ tài chính.

Cách lập bảng cân đối kế toán theo Thông tư 200 - Căn cứ

Căn cứ lập bảng cân đối kế toán theo Thông tư 200 bao gồm:

- Sổ kế toán tổng hợp;

- Thẻ hoặc sổ kế toán chi tiết hoặc bảng tổng hợp chi tiết;

- Bảng cân đối kế toán năm trước dùng để trình bày cột đầu năm.

- Bảng phát sinh tài khoản kế toán

Căn cứ để lập bảng cân đối kế toán đã có, vậy cách lập bảng cân đối kế toán theo mẫu B01 - DN Thông tư 200 như thế nào?

Cách lập bảng cân đối kế toán mẫu B01 - TT200 trên từng chỉ tiêu

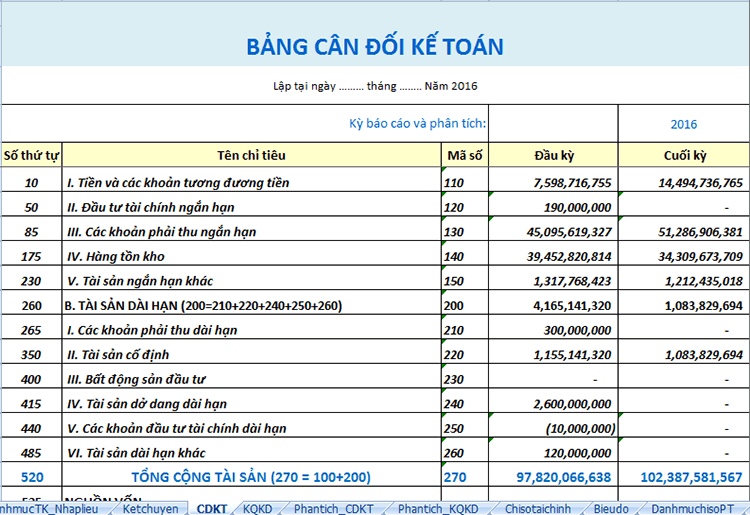

A - Mã số 100 tương ứng với (Tài sản ngắn hạn)

Tài sản ngắn hạn bao gồm tổng giá trị tiền, các khoản tương đương tiền, các loại tài sản khác có khả năng quy đổi thành tiền, có thể sử dụng/ bán trong vòng dưới 12 tháng hoặc một chu kỳ kinh doanh của doanh nghiệp.

TSNH mã số 100 = M/s 110 + M/s 120 + M/s 130 + M/s 140 + M/s 150)

Trong đó:

- Mã số 110 - Tổng tiền, các khoản tương đương tiền = Mã số 111 + Mã số 112.

- Số liệu được ghi vào mã số 111 là số dư nợ của tài khoản 111, 112, 113.

- Số liệu ghi vào mã số 112 căn cứ vào: Dư nợ tài khoản 1281 + dự nợ tài khoản 1288.

- Mã số 120 - Đầu tư tài chính ngắn hạn = M/s 121 + M/s 122 + M/s 123.

- Mã số 130 tương đương là các khoản thu ngắn hạn = M/s 131 + M/s 132 + M/s 133 + M/s 134 + M/s 135 + M/s 136 + M/s 137 + M/s 138 + M/s 139.

- Mã số 140 - Hàng tồn kho của doanh nghiệp = M/s 141 + M/s 149.

- Mã số 150 tương đương là các loại tài sản ngắn hạn khác = Ms 151 + Ms 152 + Ms 153 + Ms 154 + Ms 155.

B - Cách lập bảng cân đối kế toán (Mã số 200) Tài sản dài hạn

Tài sản dài hạn mã số 200 = M/s 210 + M/s 220 + M/s 230 + M/s 240 + M/s 250 + M/s 260.

Trong đó:

- Mã số 210 tương ứng với các khoản phải thu trong dài hạn = Ms 211 + Ms 212 + Ms 213 + Ms 214 + Ms 215 + Ms 216 + Ms 219.

- Mã số 220 tương đương với tổng tài sản cố định = M/s 221 + Ms 224 + Ms 227.

- M/s 221 = M/s 222 + M/s 223

- M/s 224 = M/s 225 + M/s 226

- M/s 229 = M/s 227 + M/s 228

- Mã số 230 - Bất động sản đầu tư = M/s 231 + M/s 232

- Mã số 240 - Tài sản dài hạn dở dang = M/s 241 + M/s 242

- Mã số 250 - Các khoản đầu tư tài chính dài hạn = M/s 251 + M/s 252 + M/s 253 + M/s 254 + M/s 255.

- Mã số 260 - Tài sản dài hạn khác = M/s 261 + M/s 262 + M/s 268.

C - Cách lập bảng cân đối kế toán (Mã số 270) Tổng cộng tài sản

Tổng cộng tài sản mã số 270 = Mã số 100 + Mã số 200

D - (Mã số 300) Tổng nợ phải trả

Mã số 300 là chỉ tiêu phản ánh toàn bộ tổng giá trị các khoản nợ mà doanh nghiệp còn phải trả trong thời hạn dưới 1 chu kỳ sản xuất/kinh doanh hoặc phải thanh toán không quá 12 tháng tại thời điểm lập báo cáo.

Tổng số nợ phải mã số 300 = Mã số 310 + Mã số 330

Trong đó:

- Mã số 310 - Tổng các khoản nợ ngắn hạn = M/s 311 + M/s 312 + M/s 313 + M/s 314 + M/s 315 + M/s 316 + M/s 317 + M/s 318 + M/s 319 + M/s 320 + M/s 321 + M/s 322 + M/s 323 + M/s 324.

- Mã số 320 - Tổng các khoản nợ dài hạn = M/s 331 + M/s 332 + M/s 333 + M/s 334 + M/s 335 + M/s 336 + M/s 337 + M/s 338 + M/s 339 + M/s 340 + M/s 341 + M/s 342 + M/s 343.

E - Cách lập bảng cân đối kế toán (Mã số 400) Vốn chủ sở hữu

Mã số 400 - Tổng số vốn chủ sở hữu = Mã số 410 + Mã số 430

Trong đó:

- Mã số 410 - Vốn của chủ sở hữu = M/s 411 + M/s 412 + M/s 413 + M/s 414 + M/s 415 + M/s 416 + M/s 417 + M/s 418 + M/s 419 + M/s 420 + M/s 421 + M/s 422.

- Mã số 430 - Quỹ và nguồn kinh phí khác = M/s 431 + M/s 432.

F - (Mã số 440) Tổng cộng các nguồn vốn

Mã số 440 là chỉ tiêu phản ánh tổng số các nguồn vốn tạo ra tài sản của doanh nghiệp ở thời điểm lập báo cáo.

Mã số 440 = (Mã số 300 - Tổng nợ phải trả) + (Mã số 400 - Vốn chủ sở hữu) (Chỉ tiêu Tổng cộng tài sản mã số 270 = Chỉ tiêu Tổng cộng các nguồn vốn mã số 440).

Tổng kết

Trên đây là toàn bộ hướng dẫn cách lập bảng cân đối kế toán theo mẫu số B01 - DN Thông tư 200 của Bộ Tài Chính. Nếu bạn gặp rắc rối trong việc ghi chỉ tiêu nào trên bảng báo cáo cân đối kế toán. Đừng ngần ngại liên hệ ngay với Tra cuu MST để được trợ giúp nhé. Chuyên gia của chúng tôi sẵn sàng hỗ trợ bạn hoàn thành bảng cân đối kế toán 24/7.